Umsatzsteuervoranmeldung mit ELSTER selbst machen: Schritt-für-Schritt-Anleitung

Lesezeit 7 Minuten

Hast du ein eigenes Unternehmen oder arbeitest als Freelancer:in, musst du in vielen Fällen auch Umsatzsteuer zahlen und dementsprechend eine Umsatzsteuervoranmeldung machen. Dies erscheint zunächst ziemlich kompliziert. In unserer Anleitung zeigen wir dir Schritt für Schritt, wie du deine Umsatzsteuervoranmeldung mit ELSTER ganz einfach selbst machen kannst und welche Alternativen es noch gibt.

Voraussetzungen für die Umsatzsteuervoranmeldung mit ELSTER

Um deine Umsatzsteuervoranmeldung über ELSTER einzureichen, brauchst du zunächst Zugangsdaten für das Onlineportal. Beantrage diese rechtzeitig, da es bis zu zwei Wochen dauern kann, bis du alle Daten parat hast. Die Umsatzsteuervoranmeldung musst du immer bis zum 10. des Folgemonats abgegeben haben.

Tipp: Alles Wichtige, das es rund um das Thema Umsatzsteuervoranmeldung als Freiberufler:in zu wissen gibt, haben wir für dich noch einmal in einem extra Beitrag zusammengefasst.

Schritt 1: Neue Umsatzsteuervoranmeldung in ELSTER anlegen

Melde dich zunächst bei ELSTER mit deiner Zertifikationsdatei und deinem Passwort an. Klicke dann links in der Sidebar auf „Formulare & Leistungen“ und dann auf „Alle Formulare“. Hier findest du eine Übersicht über verschiedene Formulare. Klicke auf „Umsatzsteuer“. In diesem Bereich kannst du alle Dinge, die mit der Umsatzsteuer zu tun haben, erledigen:

- Umsatzsteuervoranmeldung

- Dauerfristverlängerung bzw. Sondervorauszahlung

- Umsatzsteuererklärung

Wähle „Umsatzsteuervoranmeldung“ aus.

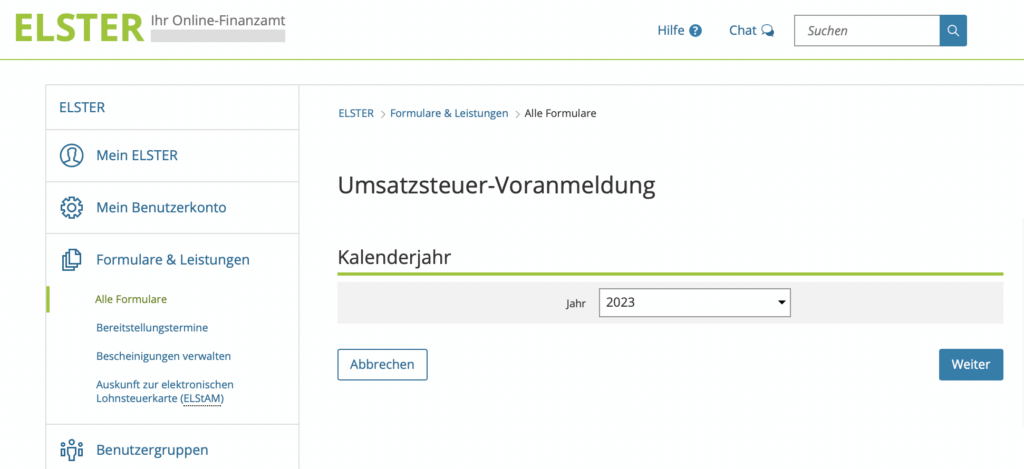

Jetzt kann es losgehen. Wähle zunächst das aktuelle Jahr aus. Dann bekommst du eine Übersicht von deinen bereits vorhandenen Daten angezeigt. Hast du noch keine Umsatzsteuervoranmeldung gemacht, ist die Übersicht leer. In unserer Anleitung zeigen wir dir aber, wie du eine Umsatzsteuervoranmeldung mit ELSTER komplett von vorn beginnst. Klicke daher unten auf „Ohne Datenübernahme fortfahren“.

Schritt 2: Allgemeine Daten eintragen

Als erstes gibst du den Zeitraum an, für den du die Umsatzsteuervoranmeldung in ELSTER ausfüllen möchtest. Das ist entweder monatlich oder quartalsweise. Wähle also den vergangenen Monat bzw. das Quartal aus.

💡Tipp von Accountable: Möchtest du Änderungen zu einer bereits abgegebenen Voranmeldung machen, kannst du das hier tun. Wähle den Monat aus, um den es geht und setze dann ein Kreuz bei Zeile 14 „Berichtigte Anmeldung“, um deine Angaben zu korrigieren.

In Zeile 15 „Belege“ kannst du Belege für den Vorsteuerzeitraum anhängen. Dies ist aber nicht verpflichtend und daher meist nicht notwendig. Lediglich bei sehr großen Beträgen, die ungewöhnlich für dein Unternehmen sind, könntest du Belege direkt mit anführen.

Wenn du möchtest, kannst du jetzt bereits gespeicherte Daten aus deinem Profil laden. Dann musst du nicht alles jedes Mal neu eingeben. Möchtest du das nicht, fährst du einfach mit dem nächsten Punkt fort.

Wähle dann dein Bundesland aus, das für deine Umsatzsteuer zuständig ist und gib deine Steuernummer ein. Dadurch kann das Finanzamt die Voranmeldung auch deinem Unternehmen zuordnen.

Wichtig: Hier muss die Steuernummer angegeben werden, nicht die Umsatzsteuer-Identifikationsnummer. Diese brauchst du für Geschäfte im EU-Ausland.

Schritt 3: Angaben zum Unternehmen

Dieser Teil ist sehr einfach. Trage hier alle deine Unternehmensdaten ein. Dann klickst du auf „Nächste Seite“.

Schritt 4: Mitwirkung/Beratung

Diesen Bereich kannst du wahrscheinlich ignorieren, denn er ist nur relevant, wenn du eine:n Steuerberater:in hast. Deren Daten müsstest du hier eintragen. Machst du deine Steuern selbst, lässt du diesen Bereich einfach frei.

Schritt 5: Lieferung und sonstige Leistungen

In diesem Bereich trägst du alle deine steuerpflichtigen Umsätze ein. Hast du also ein Produkt verkauft oder eine Dienstleistung erbracht und damit Einnahmen erzielt, auf die du Umsatzsteuer zahlst, gibst du diese hier als Summe an.

Wichtig: An dieser Stelle sind die Nettobeträge einzutragen. Stellst du an deinen Kund:innen eine Rechnung, gibst du in der Regel einen Nettobetrag und einen Bruttobetrag an. Der Bruttobetrag enthält die von Kund:innen zu zahlende Umsatzsteuer. In der Umsatzsteuervoranmeldung berechnet ELSTER diese jedoch selbstständig, daher musst du nur den Nettobetrag im Programm angeben.

Achte darauf, auf welche Einnahmen du wie viel Umsatzsteuer zahlst und trage Beträge mit 19 Prozent und 7 Prozent in die entsprechenden Felder ein.

In den folgenden Zeilen folgen einige Sonderfälle:

- Zeile 22 „zu anderen Steuersätzen“: Trage hier deine Umsätze ein, für die ein anderer Steuersatz als 19 bzw. 7 Prozent gilt. Dies ist jedoch nur selten der Fall. Etwas gab es während der Pandemie auch mal kurzzeitig veränderte Steuersätze. In dem Fall musst du den Steuerbetrag selbst berechnen und im Feld rechts eintragen.

- Zeile 23 „Lieferungen land- und forstwirtschaftlicher Bertriebe“: Bist du in diesem Bereich tätig, trägst du deine Umsätze hier ein.

- Zeile 24 „Umsätze für die eine Steuer nach § 24 UstG zu entrichten ist (Sägewerkserzeugnisse, Getränke und alkoholische Flüssigkeiten, zum Beispiel Wein)“: Gehörst du mit deinem Unternehmen in diese Gruppe, trägst du deine Daten hier ein.

Als nächstes folgt ein Abschnitt zu „steuerfreien Umsätzen mit Vorsteuerabzug“. Dieser ist für dich nur relevant, wenn du nicht nur in Deutschland, sondern innerhalb der EU an andere Unternehmen verkaufst. In diesem Fall kann es sein, dass du steuerfreie Umsätze hast, wo jedoch trotzdem ein Vorsteuerabzug möglich ist. Diese trägst du hier ein. Für die meisten Freelancer:innen und Selbstständige ist dies jedoch nicht relevant.

Etwas wichtiger sind die „steuerfreien Umsätze ohne Vorsteuerabzug“. Gehörst du zu einer Berufsgruppe, die nicht zur Umsatzsteuer verpflichtet ist, trägst du deine Umsätze hier ein. Zu diesen Berufsgruppen gehören zum Beispiel Versicherungsmakler:innen, Vermieter:innen und Hebammen. Alle Berufsgruppe, für die diese Regelung gilt, sind um Umsatzsteuergesetz § 4 Nummer 8 bis 29 nachzulesen.

Schritt 6: Innergemeinschaftliche Erwerbe

Dieser Punkt betrifft nur deine Einkäufe, die du im EU-Ausland getätigt hast. In den meisten Fällen musst du hier also nichts eintragen. Als erstes kommt ein Feld für steuerfreie innergemeinschaftliche Erwerbe. Hierbei handelt es sich jedoch nur um ganz bestimmte Fälle und ist daher in der Regel nicht weiter wichtig.

Die meisten Dinge, die du im EU-Ausland kaufst, müssen auch versteuert werden. Anders als bei Einkäufen innerhalb Deutschlands muss nicht der Verkäufer die Steuer abführen, sondern du als Empfänger. Dazu trägst du die Beträge an dieser Stelle unter „steuerpflichtige innergemeinschaftliche Erwerbe“ beim passenden Steuersatz (19 oder 7 Prozent) ein.

Schritt 7: Leistungsempfänger als Steuerschuldner

Dieser Abschnitt bezieht sich auf Leistungen aus dem EU-Ausland und nicht auf Lieferungen von Waren. Das betrifft häufig digitale Tools oder auch digitale Werbeanzeigen. Hier kommt das Revers Charge Verfahren nach § 13b UstG zu Anwendung.

Im Fokus stehen nur Leistungen, die aus dem EU-Ausland einkaufst. Hier führst du die Umsatzsteuer anstelle des anderen EU-Unternehmens ab. Diesen Betrag kannst du dir dann aber über die Vorsteuer (siehe abziehbare Vorsteuerbeträge) zurückholen. Für dich ist das also ein Nullsummenspiel. Um die Beträge hier eintragen zu können, musst du eine Rechnung ohne Umsatzsteuer bekommen haben.

Trage die Rechnungsbeträge in das erste Feld in Zeile 40 ein. Dann berechnest du die Umsatzsteuer (meist 19 Prozent) und trägst diese in das linke Feld ein.

Die anderen beiden Zeilen beziehen sich lediglich auf bestimmte Leistungen und sind daher für die meisten Freelancer:innen nicht relevant. Möchtest du dich damit näher beschäftigen findest du die Informationen unter § 13b Absatz 2 Nummer 1 bis 12 des UstG.

Schritt 8: Ergänzende Angaben zu Umsätzen

Auch hier kann es sein, dass du nichts angeben musst, da es sich um einige Sonderfälle handelt. In Zeile 48 geht es um Dreiecksgeschäfte, die zum Beispiel im E-Commerce vorkommen können. Die Regelungen hierzu sind jedoch zu kompliziert, um sie an dieser Stelle auszuführen. Am besten holst du dir hierfür professionelle Unterstützung.

Die Zeile 50 „Nicht steuerbare sonstige Leistungen“ wird aber für dich relevant, wenn du Kund:innen im EU-Ausland hast. Hast du eine Leistung für eine:n Kund:in im EU-Ausland erbracht, musst du dieser:m keine Umsatzsteuer berechnen. Stattdessen muss dein:e Kunde:in die Umsatzsteuer in seinem bzw. ihrem Land abführen. Für dich handelt es sich hierbei also um Umsätze, auf die du keine Steuer zahlst. Trage die Umsätze hier ein.

Schritt 9: Abziehbare Vorsteuerbeträge

Bisher hast du nur Beträge eingetragen, die du ans Finanzamt abführen musst. Jetzt kommt der Teil, wo du etwas vom Finanzamt zurückbekommst bzw. deine zuzahlende Umsatzsteuer reduziert wird. Denn auf der einen Seite nimmst du durch die Rechnungen, die du an deine Kund:innen stellst Umsatzsteuer ein. Diese musst du dann ans Finanzamt abführen. Auf der anderen Seite bezahlst du gleichzeitig Rechnungen, in denen ebenfalls Umsatzsteuer enthalten ist. Diese kannst du dir in der Vorsteuer anrechnen lassen. So zahlst du insgesamt weniger Umsatzsteuer.

💡Wichtig: Jetzt musst du die Steuern eintragen und nicht wie bisher die Nettoumsätze. Der Steuerbetrag ist auf der Rechnung separat ausgewiesen.

Vor allem vier Zeilen sind hier wichtig:

- Zeile 55 „Vorsteuerbeträge aus Rechnungen von anderen Unternehmen“: Hier trägst du die Beträge aus Rechnungen aus Deutschland ein.

- Zeile 56 „Vorsteuerbeträge aus dem innergemeinschaftlichen Erwerb von Gegenständen“: Hast du Gegenstände aus einem anderen EU-Land gekauft, trägst du die Beträge hier ein.

- Zeile 57 „Entstandene Einfuhrumsatzsteuer“: In dieses Feld gehören die Beträge der Einfuhrumsatzsteuer, die du zahlst, wenn du etwas aus dem Nicht-EU-Ausland einkaufst.

- Zeile 58 „Vorsteuerbeträge aus Leistungen im Sinne des § 13b UstG“: Hier trägst du die Leistungen ein, für die du zuvor in Schritt 7 die Steuern durch das Reverse Charge Verfahren übernommen hast. Du kannst sie hier als Vorsteuer geltend machen, wodurch für dich ein Nullsummenspiel entsteht.

Schritt 10: Umsatzsteuervorauszahlung / Überschuss und Berechnung

Als nächstes folgt der Bereich „Andere Steuerbeträge“. Dieser beschäftigt sich auch mit Ausnahmefällen und ist daher in der Regel für die meisten Freelancer:innen nicht relevant.

Zum Schluss bekommst du eine Zusammenfassung deiner bisherigen Eingaben angezeigt. In Zeile 64 „Umsatzsteuer-Vorauszahlung / Überschuss (Steuer)“ siehst du, wie hoch deine Vorauszahlung ist bzw. ob du vielleicht sogar Geld vom Finanzamt zurückbekommst.

Ebenfalls eher ein Sonderfall ist der nächste Punkt zu „ergänzenden Angaben zu Minderungen“.

Schritt 11: Sonstige Angaben

Solltest du im Rahmen deiner Umsatzsteuervorauszahlung Geld vom Finanzamt zurückbekommen, kannst du hier in ELSTER bereits einstellen, ob du dir dieses Geld auszahlen lassen willst oder nicht.

Wenn ja, machst du ein Kreuz in Zeile 78 „Verrechnung des Erstattungsbetrags erwünscht / Erstattungsbetrag ist abgetreten“. Dann bekommst du Umsatzsteuer vom Finanzamt zurück und du kannst dir dieses Geld auf dein Konto auszahlen lassen. Ansonsten wird dieser Betrag am Jahresende mit deiner Umsatzsteuer verrechnet. Hast du dann immer noch zu viel Umsatzsteuer gezahlt, bekommst du dann das Geld zurück.

Für den Falls das du deine Umsatzsteuer nicht per Lastschrift zahlen möchtest, setzt du ein Kreuz bei Zeile 80. Soll der Betrag automatisch eingezogen werden, musst du nichts machen. Als letztes kannst du noch einen Kommentar zu deiner Umsatzsteuervoranmeldung machen, musst du aber nicht. In der Regel lässt du dieses Feld einfach frei. Klicke dann auf „Alles prüfen“. Checke deine Angaben noch einmal und schicke sie dann ans Finanzamt.

Am Ende bekommst du noch eine Versandbestätigung, die du dir abspeichern oder ausdrucken und gut aufbewahren solltest.

Fazit: Umsatzsteuervoranmeldung mit ELSTER

Wie du siehst, ist es durchaus möglich die Umsatzsteuervoranmeldung über ELSTER selbst zu machen. Allerdings musst du dich schon etwas mit einigen Punkten des Umsatzsteuergesetzes vertraut machen, wie etwa dem Reverse Charge Verfahren. Ist dir das ganze doch etwas zu kompliziert, brauchst du nicht direkt eine:n Steuerberater:in zu beauftragen. Auch Steuersoftware, wie die von Accountable, füllt über ELSTER die für die Umsatzsteuervoranmeldung notwendigen Formulare für dich aus. So kannst du dich ganz entspannt deinen eigentlichen Projekten widmen.

Kann ich die Umsatzsteuervoranmeldung selber machen?

Ist dir ELSTER etwas zu kompliziert oder bist du unsicher, ob du die Umsatzsteuervoranmeldung mit ELSTER auch wirklich richtig machst? Dann kannst du alternativ auch eine Steuersoftware wie Accountable nutzen. Das Programm erstellt deine Umsatzsteuervoranmeldung automatisch und in wenigen Minuten! Du musst dafür nur deine Rechnungen und Belege hochladen, alles weitere wird automatisch generiert. Jetzt testen!

➡️Hier findest du unseren Step-by-Step-Guide, um mit Accountable deine Umsatzsteuervoranmeldung zu erstellen. So gelingt die Voranmeldung in fehlerfrei!

Hast du gefunden, was du gesucht hast?

Das freut uns!

Bleib auf dem Laufenden! Trag’ deine E-Mail ein und wir updaten dich mit neuesten Tipps oder wenn sich die Steuergesetze ändern.

Das tut uns leid

Warum hat dir der Artikel nicht weitergeholfen?

Vielen Dank für deine Antwort 💜

Wir freuen uns über dein Feedback und werden unsere Artikel verbessern.

So kannst du ELSTER für deine Steuern nutzen

Tino hat bereits zwei Unternehmen aufgebaut und kennt daher die Herausforderungen für Selbstständige aus erster Hand. Mit Accountable möchte er Steuern so einfach wie möglich machen.

Wenn er nicht arbeitet, genießt Tino ein schönes Asado mit einem Glas Malbec und feiert den einen oder anderen Sieg seiner Lieblingsfußballmannschaft 1. FC Köln