Die Anlage V ist ein wichtiger Bestandteil deiner Steuererklärung, wenn du Einkünfte aus Vermietung oder Verpachtung erzielst. Dabei spielt es keine Rolle, ob du eine Wohnung, ein Haus, einen Stellplatz oder sogar unbebaute Grundstücke vermietest – all diese Einnahmen musst du in der Anlage V angeben. Gleichzeitig kannst du hier auch deine Ausgaben, wie Reparaturkosten, Schuldzinsen oder Verwaltungskosten, als Werbungskosten geltend machen, um deine Steuerlast zu senken.

In diesem Beitrag erfährst du Schritt für Schritt, wie du die Anlage V über ELSTER korrekt ausfüllst, welche Angaben wichtig sind und welche Kosten du geltend machen kannst, um keine steuerlichen Vorteile zu verschenken.

Was ist die Anlage V?

Die Anlage V (Einkünfte aus Vermietung und Verpachtung) wird benötigt, wenn du Einkünfte aus vermietetem oder verpachtetem Eigentum erzielst. Hier trägst du alle Einnahmen und Ausgaben im Zusammenhang mit der Vermietung oder Verpachtung von Immobilien, Grundstücken oder Gebäuden ein, um deine Einkünfte korrekt zu berechnen und steuerlich zu erfassen.

Du musst die Anlage V in folgenden Fällen ausfüllen:

Du besitzt ein Haus, eine Wohnung, ein Zimmer, eine Garage oder ein anderes Objekt, das du vermietest.

Du bist Eigentümer:in einer (leerstehenden) Immobilie und versuchst nachweislich, eine:n Mieter:in zu finden (z. B. durch Anzeigen). Auch ohne Einnahmen kannst du Werbungskosten steuerlich geltend machen.

Du baust oder kaufst ein Haus oder eine Wohnung und beabsichtigst, diese zukünftig zu vermieten. Schon während der Bauzeit oder des Erwerbs kannst du anfallende Kosten teilweise absetzen.

💡Hinweis: Für jedes Objekt, das du vermietest, musst du eine eigene Anlage V ausfüllen.

Wenn du zum Ausfüllen der Anlage V die staatliche Steuersoftware ELSTER nutzt, kann das auf den ersten Blick verwirrend sein. Wir führen dich Schritt für Schritt durch das Formular.

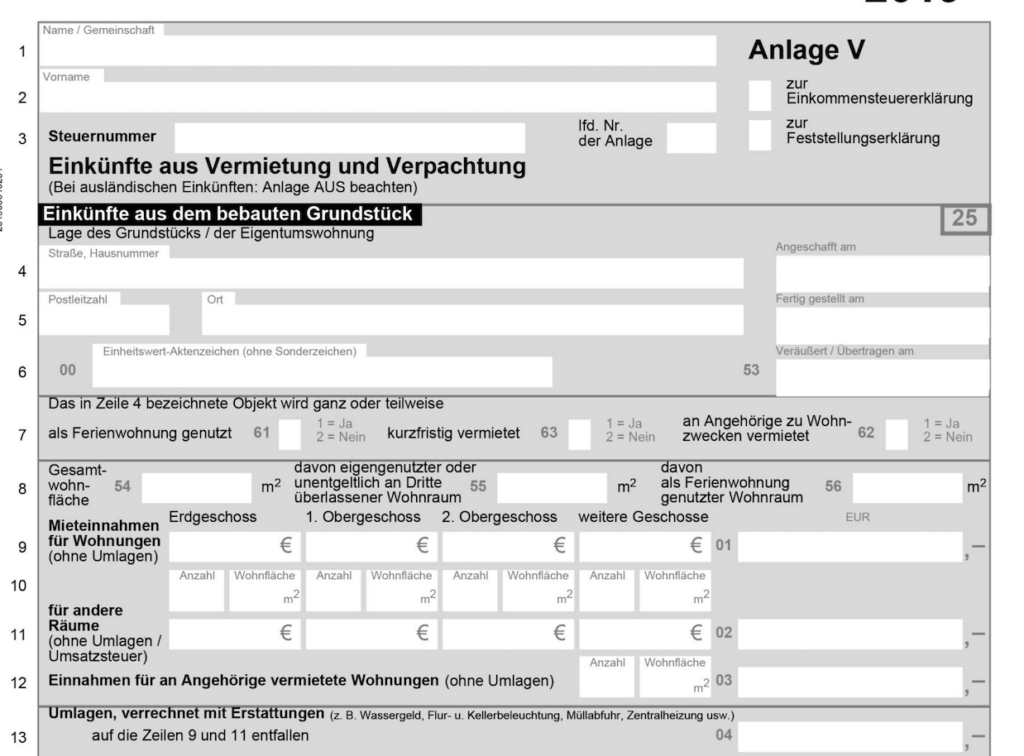

Seite 1 der Anlage V

Zeilen 1–3: Grundangaben

Trage hier deine persönlichen Grundangaben ein:

Deinen Vor- und Nachnamen oder die Bezeichnung der Gemeinschaft/Körperschaft

Deine Steuernummer

Markiere, ob sich die Anlage auf die Einkommensteuer-, Körperschaftsteuer- oder Feststellungserklärung bezieht.

Falls du mehrere Immobilien vermietest, gib in der Spalte „lfd. Nr. der Anlage“ an, um welches Objekt es sich handelt (jede Immobilie benötigt eine eigene Anlage V).

Zeilen 4–6: Lage des Grundstücks bzw. der Eigentumswohnung

Gib die Adresse des Grundstücks oder der Wohnung ein.

Ergänze den Anschaffungszeitpunkt (Übergang von Nutzen und Lasten) bzw. den Zeitpunkt der Fertigstellung (Bezugsfertigkeit).

In Zeile 6 trägst du das Einheitswert-Aktenzeichen ein, das du deinem Einheitswertbescheid entnehmen kannst.

Zeile 7: Markiere, ob die Immobilie als Ferienwohnung genutzt wurde oder an Angehörige vermietet ist.

Ferienwohnung: Das Finanzamt prüft, ob eine Einkünfteerzielungsabsicht vorliegt.

Angehörigenvermietung: Wenn die Miete unter 66 % der ortsüblichen Miete liegt, können Werbungskosten nur anteilig geltend gemacht werden.

Zeile 8: Trage die Gesamtwohnfläche ein und das Verhältnis zu unentgeltlich oder verbilligt überlassenen Flächen.

Zeilen 9–14: Mieteinnahmen

Zeilen 9–10: Anzahl und Größe der Wohnungen sowie die Einnahmen aus Kaltmieten

Zeile 11: Mieteinnahmen aus anderen Räumen (z. B. Lagerräume)

Zeile 12: Einnahmen aus der Vermietung an Angehörige (separat angeben)

Zeilen 13–14: Einnahmen aus Nebenkostenumlagen (z. B. für Strom oder Wasser)

Zeile 15: Mietnachzahlungen und -vorauszahlungen

Trage hier Mietnachzahlungen oder -vorauszahlungen ein, die du im entsprechenden Jahr erhalten hast.

Dazu gehören auch verrechnete Mietkautionen.

Zeile 16: Einnahmen aus Garagen oder Werbeflächen

Trage hier Einnahmen aus der Vermietung von Garagen, Stellplätzen oder Werbeflächen ein.

Zeilen 17–18: Umsatzsteuer

Zeile 17: Höhe der vereinnahmten Umsatzsteuer bei umsatzsteuerpflichtiger Vermietung

Zeile 18: Betrag der vom Finanzamt erstatteten Umsatzsteuer

Zeilen 19–20: Bausparzinsen und Zuschüsse

Zeile 19: Guthabenzinsen aus Bausparverträgen und Zuschüsse für Instandhaltung (z. B. Solaranlagen)

Achtung: Der Bausparvertrag muss mit der Immobilie in direktem Zusammenhang stehen.

Zeile 20: Abzüge von Beträgen, die sich auf unentgeltlich überlassene Wohnungen beziehen.

Zeilen 21–24: Ermittlung der Einkünfte

Zeile 21: Summe aller Einnahmen

Zeile 22: Summe der Werbungskosten (wird auf der nächsten Seite ermittelt)

Zeile 23: Ergebnis aus Einnahmen minus Werbungskosten (als Überschuss oder Verlust)

Zeile 24: Bei Ehegatten oder Lebenspartnern trage den Einkünfteanteil entsprechend den Eigentumsverhältnissen ein.

Zeilen 25–29: Anteile an Einkünften aus Gemeinschaften

Diese Zeilen sind relevant, wenn du an einer:

Grundstücks- oder Erbengemeinschaft,

Bauherren- oder Erwerbsgemeinschaft

oder einem Immobilienfonds beteiligt bist.

Trage hier die Höhe deines Anteils, die Steuernummer der Gesellschaft und das zuständige Finanzamt ein.

Aufteilung bei Ehegatten: Verteile die Anteile entsprechend den Eigentumsverhältnissen.

Kosten aus Gemeinschaften: Diese musst du der Gesellschaft mitteilen, damit sie im Rahmen der einheitlichen Feststellung berücksichtigt werden.

Seite 2 der Anlage V

Zeile 31: Einkünfte aus Untervermietung Wenn du Räume, die du selbst gemietet hast, untervermietest, gib hier die Einkünfte aus der Untervermietung an.

Fertige eine separate Aufstellung mit den Einnahmen und Werbungskosten an und füge sie der Steuererklärung bei.

Trage das errechnete Ergebnis in Zeile 31 ein.

Zeile 32: Einkünfte aus der Vermietung unbebauter Grundstücke Falls du ein unbebautes Grundstück (z. B. einen Kfz-Stellplatz) oder anderes unbewegliches Vermögen vermietest, gib hier deine Einkünfte an.

Erstelle auch hier eine Gegenüberstellung der Einnahmen und Werbungskosten auf einem separaten Blatt.

Übertrage das Ergebnis in Zeile 32.

Zeilen 33–51: Werbungskosten

Wichtige Hinweise:

Werbungskosten sind nur bei entgeltlicher Vermietung steuerlich abziehbar.

Bei gemischt genutzten Gebäuden (privat und vermietet) werden die Ausgaben zunächst insgesamt ermittelt und anschließend anteilig aufgeteilt, z. B. nach Wohnflächen.

Ausgaben für beruflich genutzte Räume (z. B. häusliche Arbeitszimmer) werden nicht in der Anlage V eingetragen, sondern in der Anlage G, S oder N.

Zeilen 33–35: Absetzung für Abnutzung (AfA) und Abschreibungen

Zeile 33: Trage die AfA für das Gebäude ein. Falls du die AfA erstmals geltend machst, füge eine Aufstellung der Anschaffungs- oder Herstellungskosten (AK/HK) und die AfA-Berechnung bei. Gib an, ob du linear oder degressiv abschreibst und den verwendeten Prozentsatz.

Zeile 34: Für Baudenkmäler oder Gebäude in Sanierungsgebieten kannst du einen höheren AfA-Satz nutzen.

Zeile 35: Abschreibungen für bewegliche Wirtschaftsgüter (z. B. Einbauküchen oder Möbel, die mitvermietet werden) trägst du hier ein. Für Wirtschaftsgüter über 488 € erfolgt der Abzug nur über die Nutzungsdauer.

Zeilen 36–38: Schuldzinsen, Geldbeschaffungskosten und dauernde Lasten

Zeile 36: Schuldzinsen, z. B. für Immobilienkredite (ohne Tilgung), gehören hierhin. Auch Vorauszahlungen auf Zinsen sind einzutragen.

Zeile 37: Trage Kosten ein, die bei der Geldbeschaffung angefallen sind, z. B. Notar- und Grundbuchgebühren, Fahrtkosten oder Bankgebühren.

Zeile 38: Falls du das Grundstück gegen Zahlung einer Rente oder dauernden Last erworben hast, trage die entsprechenden Beträge hier ein. Lege bei erstmaliger Eintragung den Übergabevertrag bei.

Zeilen 39–40: Reparaturen und Erhaltungsaufwendungen

Zeile 39: Reparaturen, die direkt einer vermieteten Fläche zugeordnet werden können

Zeile 40: Aufwendungen, die auf gemischt genutzte Gebäude anteilig verteilt werden Hinweis: Kosten für Instandhaltungsrücklagen bei Eigentumswohnungen können erst abgezogen werden, wenn die Mittel für Reparaturen eingesetzt wurden.

Zeilen 41–45: Verteilung von Reparaturkosten

Kosten für größere Reparaturen an Mietimmobilien kannst du auf 2 bis 5 Jahre gleichmäßig verteilen, um deine Steuerlast zu optimieren.

Trage den Gesamtbetrag in Zeile 41 ein, falls du diese Option wählst.

Bei fortlaufenden Verteilungen aus Vorjahren gib die jeweiligen Jahresbeträge in Zeilen 42–45 ein.

Zeilen 46, 47 und 49: Weitere Werbungskosten

Zeile 46: Betriebskosten wie Heizung, Wasser, Müllabfuhr, Grundsteuer

Zeile 47: Verwaltungskosten, z. B. Gebühren für Hausverwaltungen

Zeile 49: Sonstige Aufwendungen, z. B. für Gartengeräte, Steuerberatung, Anzeigen zur Mietersuche oder Mitgliedsbeiträge zu Haus- und Grundbesitzervereinen

Zeile 50: Summe der Werbungskosten

Berechne die Gesamtsumme der Werbungskosten und trage sie hier ein. Übertrage diesen Wert auch in Zeile 22 auf Seite 1, um deine Einkünfte zu ermitteln.

Zeilen 47 und 51: Bezahlte Umsatzsteuer

Relevant, wenn du umsatzsteuerpflichtig vermietest. Trage die entsprechenden Beträge hier ein.

Zeile 52: Öffentliche Zuschüsse

Hast du öffentliche Zuschüsse für Anschaffungs- oder Herstellungskosten erhalten (z. B. für Solaranlagen), mindern diese die Abschreibungsbemessungsgrundlage.