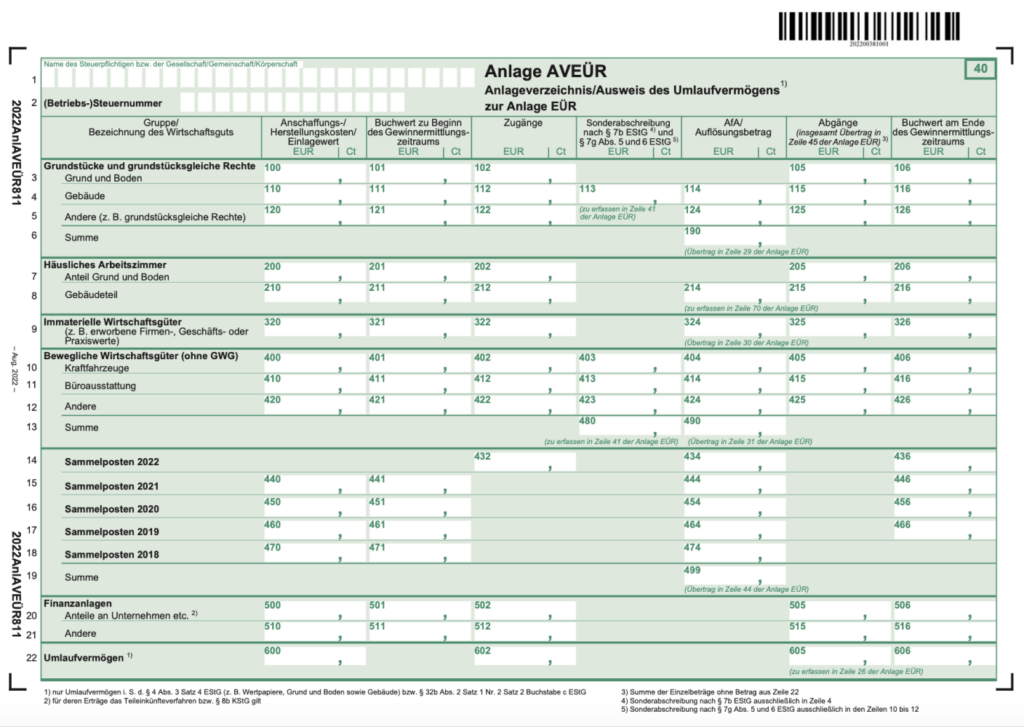

Die Anlage AVEÜR ist ein wichtiger Bestandteil der Einnahmenüberschussrechnung (EÜR) und dient dazu, das Anlagevermögen deines Unternehmens detailliert darzustellen. Hier erfasst du alle relevanten Informationen zu Wirtschaftsgütern, die deinem Betrieb langfristig dienen, einschließlich ihrer Anschaffungs- oder Herstellungskosten, Abschreibungen und Buchwerte. In diesem Beitrag erfährst du, wie du die AVEÜR über ELSTER & Co. richtig ausfüllst.

Die Anlage AVEÜR dient dazu, detaillierte Angaben zu den Abschreibungen (AfA) und dem Anlagevermögen deines Unternehmens zu machen. In der Einnahmenüberschussrechnung (EÜR) ist der Platz für solche Angaben (Zeilen 29–45) begrenzt. Daher musst du die Anlage AVEÜR zusätzlich einreichen, um die Werte des Anlagevermögens und die entsprechenden Abschreibungen genauer aufzulisten.

➡️ Einkommensteuererklärung: Die wichtigsten Anlagen für Selbstständige in der Übersicht

Die Abgabe der Anlage AVEÜR ist verpflichtend, wenn du Anlagevermögen besitzt, das nach dem 5. Mai 2006 angeschafft wurde. Dabei handelt es sich um Wirtschaftsgüter, die deinem Unternehmen langfristig dienen und entsprechend abgeschrieben werden.

➡️ Einkommensteuererklärung einreichen mit Accountable

Das Anlagevermögen umfasst Wirtschaftsgüter, die dauerhaft im Unternehmen verbleiben und der Leistungserstellung dienen. Dazu gehören unter anderem:

Das Anlagevermögen steht im Gegensatz zum Umlaufvermögen. Es umfasst alle Wirtschaftsgüter, die für den kurzfristigen Verbrauch oder Verkauf bestimmt sind, darunter:

Während das Anlagevermögen über mehrere Jahre abgeschrieben wird, wird das Umlaufvermögen in der Regel innerhalb eines Geschäftsjahres genutzt oder umgesetzt.

Die Anlage AVEÜR bei ELSTER einzutragen, kann auf den ersten Blick kompliziert wirken. Mit unserer Ausfüllhilfe führen wir dich Schritt für Schritt durch das Formular.

Zunächst trägst du die grundlegenden Informationen in das Formular ein:

Im nächsten Schritt listest du die einzelnen Posten des Anlage- und Umlaufvermögens auf. Dazu gehören insbesondere die Anschaffungs- und Herstellungskosten für:

Wenn du beispielsweise mehrere Fahrzeuge oder Maschinen besitzt, kannst du die Werte kumuliert eintragen. So löst du das Problem, dass für Kraftfahrzeuge oder andere bewegliche Wirtschaftsgüter oft nur eine Zeile vorgesehen ist.

Beispiel: Du bist selbstständige Handwerker:in und hast zwei Fahrzeuge für den Betrieb, eines für Lieferungen und eines für Mitarbeitende. Addiere die Anschaffungskosten beider Fahrzeuge und trage den Gesamtbetrag in die entsprechende Zeile für Kraftfahrzeuge ein.

Erfasse für jedes Wirtschaftsgut die jährlichen Abschreibungsbeträge:

💡Hinweis von Accountable: In der Anlage AVEÜR trägst du immer die Netto-Beträge (ohne Mehrwertsteuer) ein.

➡️ Steuererklärung richtig ausfüllen – So klappt’s

In der Anlage AVEÜR trägst du alle Anlagegüter ein, die während des Wirtschaftsjahres neu in den Besitz deines Unternehmens gelangt sind. Diese werden in der Spalte „Zugänge“ dokumentiert. Beispiele sind:

Beispiel:

Eintragungen in der Anlage AVEÜR:

Ein Abgang liegt vor, wenn ein Wirtschaftsgut das Betriebsvermögen deines Unternehmens verlässt. Dies kann durch Verkauf, Entnahme ins Privatvermögen oder Zerstörung (z. B. bei Defekt) erfolgen. Solche Abgänge werden in der Anlage AVEÜR in der Spalte „Abgänge“ eingetragen – mit dem Restbuchwert des Wirtschaftsguts im betreffenden Wirtschaftsjahr.

Beispiel:

Ein Computer mit einem ursprünglichen Anschaffungspreis von 2.500 € hat nach Abschreibungen noch einen Restbuchwert von 1.000 €. Dieser Computer wird 2022 verschrottet. In der Spalte „Abgänge“ trägst du für das Jahr 2022 den Betrag von 1.000 € ein.

In der Spalte „Anschaffungs- und Herstellungskosten (AHK)“ werden alle vorhandenen Wirtschaftsgüter mit ihrem ursprünglichen Anschaffungs- oder Herstellungskostenwert eingetragen, unabhängig davon, ob sie gekauft, selbst hergestellt oder von Gesellschafter:innen ins Unternehmen eingebracht wurden.

Beispiel:

Der Einlagewert beschreibt den Wert eines Wirtschaftsguts, das aus dem Privatvermögen eines Gesellschafters ins Betriebsvermögen übergeht. Dieser Wert wird ebenfalls in der Spalte „AHK“ erfasst.

Nachdem du für eine Art von Wirtschaftsgut alle erforderlichen Spalten ausgefüllt hast, musst du nun den Buchwert am Ende des Gewinnermittlungszeitraums ermitteln. Dabei gehst du wie folgt vor:

Beispiel für die Berechnung:

= Buchwert zum Jahresende: 5.000 € + 3.000 € - 500 € - 1.500 € - 1.000 € = 5.000 €

Der ermittelte Buchwert am Ende des Gewinnermittlungszeitraums wird automatisch der Buchwert zu Beginn des folgenden Jahres.

Mit dieser Methode stellst du sicher, dass alle Abgänge und Werte korrekt in der Anlage AVEÜR erfasst sind und deine Gewinnermittlung vollständig und nachvollziehbar ist.

➡️ Welche Formulare müssen Selbstständige in der Einkommensteuererklärung ausfüllen?

Sophia Merzbach

Sophia ist seit vielen Jahren Teil des Accountable-Teams und verbindet journalistische Genauigkeit mit handfestem Steuerwissen.

Danke für dein Feedback!

Hilfreich

Angestellte haben es leicht: Ein kurzer Blick auf die Lohnabrechnung genügt, um festzustellen, wie ...

Mehr erfahrenAch ja, die Steuer. Hass-Thema eines jeden Selbstständigen und doch muss man sich mindestens einmal...

Mehr erfahrenDer Start in die Selbstständigkeit bringt finanzielle Risiken, hohe Arbeitsbelastung und das komple...

Mehr erfahren