Die Anlage N ist ein zentraler Bestandteil der Steuererklärung für alle, die Einkünfte aus nichtselbstständiger Arbeit erzielen – und damit unter Umständen auch für Freelancer:innen und Selbstständige interessant. Zudem ermöglicht die Anlage N, beruflich bedingte Werbungskosten geltend zu machen. In dieser Anleitung erfährst du, wie du die Anlage N bei ELSTER ausfüllst.

Was ist die Anlage N?

Die Anlage N ist ein Bestandteil der Steuererklärung und dient der Erfassung von Einkünften aus nichtselbstständiger Arbeit, also Einkommen aus einem Angestelltenverhältnis. Dazu gehören Gehälter, Löhne, Abfindungen und ähnliche Vergütungen. Neben den Einnahmen können in der Anlage N auch Werbungskosten geltend gemacht werden, die direkt mit der beruflichen Tätigkeit im Angestelltenverhältnis zusammenhängen. Das umfasst unter anderem Kosten für Fahrten zur Arbeit, Arbeitsmittel oder Fortbildungen.

➡️ Einkommensteuererklärung: Die wichtigsten Anlagen für Selbstständige in der Übersicht

Wer muss die Anlage N ausfüllen?

Die Anlage N ist für alle verpflichtend, die im jeweiligen Steuerjahr Einkünfte aus nichtselbstständiger Arbeit hatten. Das gilt insbesondere für:

- Teilzeit-Selbstständige mit Angestelltenverhältnis:

Wenn du neben deiner freiberuflichen oder selbstständigen Tätigkeit angestellt bist – sei es in Vollzeit oder Teilzeit – musst du deine Einkünfte aus dem Angestelltenverhältnis in der Anlage N eintragen. - Freelancer:innen mit Minijob:

Selbstständige, die einen Nebenjob ausüben, bei dem sie angestellt sind, tragen ihre Einkünfte aus dem Minijob ebenfalls in der Anlage N ein, sofern diese nicht pauschal versteuert wurden. - Angestellte, die beruflich bedingte Ausgaben geltend machen möchten:

Wenn du z. B. hohe Werbungskosten hast, die den Arbeitnehmer-Pauschbetrag von 1.230 € übersteigen (Stand: 2024), lohnt sich die detaillierte Angabe dieser Kosten in der Anlage N. - Personen mit besonderen Einkünften: Abfindungen, Kurzarbeitergeld, steuerpflichtige Zuschüsse oder Vergütungen.

💡Tipp von Accountable: Wenn du parallel selbstständig und angestellt tätig bist, musst du nicht nur die Anlage N, sondern auch die Anlage S oderAnlage G (je nach Art der selbstständigen Tätigkeit) ausfüllen.

➡️ Was kann man als Selbstständige:r von der Steuer absetzen?

Praktische Ausfüllhilfe für die Anlage N

Hier findest du eine Schritt-für-Schritt-Anleitung, wie du die wichtigsten Angaben bei ELSTER in die Anlage N korrekt einträgst. Kleiner Tipp: Einfacher geht’s mit Accountable!

1. Angaben zum Arbeitslohn (Seite 1)

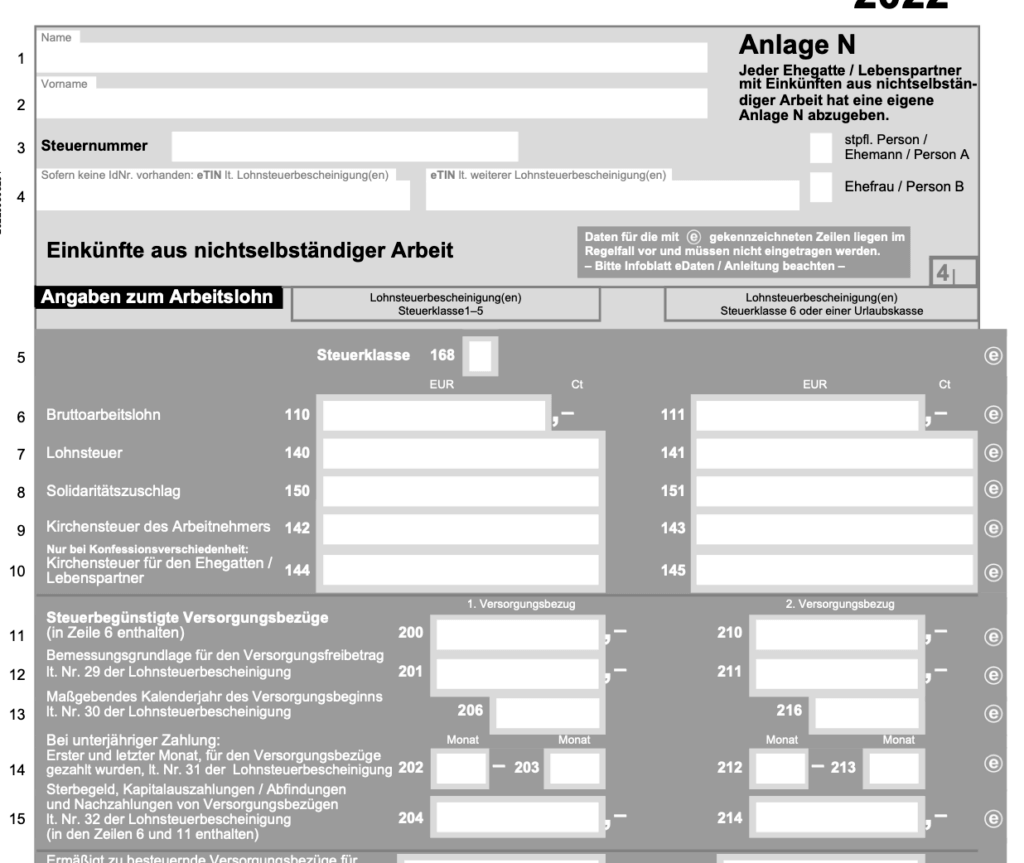

eTIN (Zeile 4)

- Die eTIN (electronic Taxpayer Identification Number) findest du auf deiner Lohnsteuerbescheinigung. Sie ist nur anzugeben, wenn keine Steuer-Identifikationsnummer vorliegt.

Arbeitslohn (Zeilen 5–20)

- Diese Angaben werden von deinem:deiner Arbeitgeber:in elektronisch an das Finanzamt übermittelt und sind meist bereits im System hinterlegt.

- Prüfen und ergänzen: Kontrolliere die Daten deiner Lohnsteuerbescheinigung (Nr. 3–7) und ergänze gegebenenfalls.

- Wurde die Energiepreispauschale ausgezahlt (Lohnsteuerbescheinigung, Buchstabe „E“), ist sie im Bruttolohn enthalten.

Arbeitslohn aus mehreren Jobs

- Hast du mehrere Arbeitsverhältnisse, fasse die Werte der zweiten und weiteren Lohnsteuerbescheinigungen zusammen und trage diese mit Steuerklasse VI ein.

Besonderheiten (Zeilen 11–21)

- Versorgungsbezüge (Zeilen 11–16): Für Pensionen oder Betriebsrenten, steuerfreie Anteile werden berücksichtigt.

- Abfindungen (Zeilen 17–20): Trage hier Jubiläumszahlungen oder Entschädigungen ein. Das Finanzamt kann Unterlagen zur Zahlung anfordern.

- Arbeitslohn ohne Steuerabzug (Zeile 21): Z. B. ausländische Einkünfte oder Entschädigungen durch private Versicherungen.

Auslandstätigkeit (Zeilen 22–25)

- Steuerfreie Auslandseinkünfte (z. B. durch Doppelbesteuerungsabkommen) gehören hierhin. Reiche bei Bedarf die Anlage N-AUS ein.

2. Werbungskosten (Seiten 2–4)

Werbungskosten mindern das zu versteuernde Einkommen. Typische Beispiele sind die Entfernungspauschale, Ausgaben für Arbeitsmittel (z. B. Computer, Bücher) und Fortbildungen oder Verpflegungskosten bei Dienstreisen. Das Finanzamt berücksichtigt automatisch 1.230 € Werbungskosten pro Jahr. Höhere Ausgaben müssen nachgewiesen werden.

Fahrtkosten (Zeilen 31–40)

- Für den Weg zur Arbeit kannst du eine Pauschale von 0,30 € pro Kilometer (ab dem 21. Kilometer: 0,38 €) ansetzen.

- Bei wechselnden Einsatzorten können höhere Kosten geltend gemacht werden.

Berufsverbände und Gewerkschaften (Zeile 41)

- Trage hier Mitgliedsbeiträge oder Umlagen ein.

Arbeitsmittel (Zeilen 42–43)

- Hier trägst du beruflich genutzte Gegenstände wie Schreibtische, Werkzeuge oder Fachliteratur ein. Einzelne Anschaffungen bis 110 € werden ohne detaillierte Prüfung akzeptiert.

Homeoffice-Pauschale (Zeile 45)

- Für Tage, an denen du ausschließlich von zu Hause gearbeitet hast, kannst du 5 € pro Tag, maximal 600 € pro Jahr geltend machen.

Fortbildungskosten (Zeile 46)

- Absetzbar sind Ausgaben für berufliche Weiterbildungen, Umschulungen oder ein Zweitstudium.

Weitere Werbungskosten (Zeilen 47–49)

- Hier ist Platz für außergewöhnliche beruflich bedingte Kosten, z. B. Unfallkosten auf dem Weg zur Arbeit.

Auswärtstätigkeiten (Zeilen 61–72)

- Abzugsfähig sind Kosten für Dienstreisen oder Einsätze an wechselnden Orten (Fahrtkosten, Verpflegungspauschalen, Übernachtungskosten).

Werbungskosten in Sonderfällen (Zeilen 73–78)

In den Zeilen 73–78 der Anlage N kannst du besondere Werbungskosten erfassen, die nicht auf den allgemeinen Seiten 2, 3 und 4 des Formulars eingetragen werden dürfen. Diese Angaben sind für spezifische Fälle vorgesehen, beispielsweise für

- juristische Streitigkeiten um Versorgungsbezüge (Eintrag nur notwendig, wenn tatsächliche Kosten höher als 102 € sind),

- Entschädigungen oder Arbeitslohn für mehrere Jahre,

- steuerfreien Arbeitslohn,

- Inlandstätigkeit mit Wohnsitz in Belgien (eine Besonderheit).

Hinweis von Accountable: Diese Werbungskosten dürfen nicht auf den allgemeinen Seiten der Anlage N (z. B. Zeilen 61–72) angegeben werden. Und für die meisten Sonderfälle wird das Finanzamt Nachweise anfordern, z. B. Gerichtsbeschlüsse oder Steuerbescheinigungen.

➡️ 9 wichtige Steuerpauschalen für Selbstständige

Anlage N – Doppelte Haushaltsführung

Seit dem Veranlagungszeitraum 2023 gibt es eine eigene Anlage zur Steuererklärung, die sich ausschließlich mit der doppelten Haushaltsführung befasst. Diese liegt vor, wenn ein:e Arbeitnehmer:in neben dem Hauptwohnsitz aus beruflichen Gründen eine weitere Unterkunft in der Nähe der ersten Tätigkeitsstätte unterhält.

In den Zeilen 91–99 musst du unter anderem folgende Informationen angeben:

- den Grund für die doppelte Haushaltsführung (z. B. Versetzungen, ein Arbeitgeberwechsel oder eine neue Arbeitsstelle),

- den auswärtigen Beschäftigungsort,

- den Zeitpunkt, zu dem der zweite Haushalt eingerichtet wurde,

- Angaben zum Hauptwohnsitz, insbesondere ob dort ein eigener Hausstand geführt wird.

Wahlrecht (Zeile 99)

In bestimmten Fällen kannst du entscheiden, ob du den Kostenabzug für die doppelte Haushaltsführung geltend machst oder stattdessen die Fahrten zwischen Hauptwohnsitz und erster Tätigkeitsstätte als Wege zur Arbeit angibst. Dies kann günstiger sein, wenn du häufig zwischen den beiden Orten pendelst.

Zudem kannst du weitere Kosten geltend machen:

- Fahrtkosten (Zeilen 100–108)

- Unterkunftskosten (Zeilen 109–110, max. 1.000 € monatlich)

- Verpflegungskosten (Zeilen 111–114)

- Umzugskosten (Zeile 115)

➡️ Welche Formulare müssen Selbstständige in der Einkommensteuererklärung ausfüllen?